一、引子配资炒股的投资策略

1、现行的养老保险制度是国家托底的社会保险制度,遵循的基本原则是“多缴多得、长缴多得”。笔者认为是目前人们最保险、最优的投资方式,没有之一。

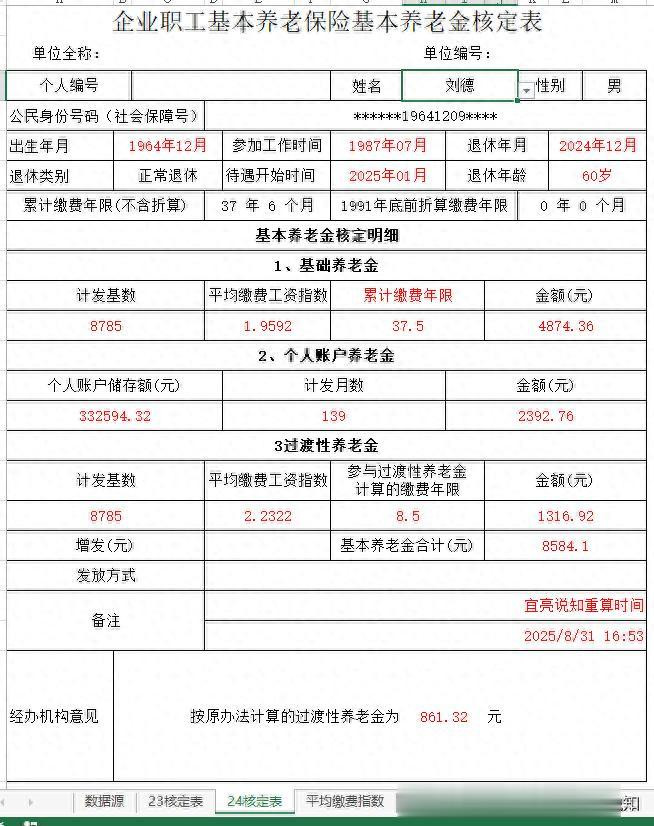

本文是该系列文章的第四篇。前三篇的实例中,养老金核定的数额分别是13857.6元、5335.8元、9147.3元,本例退休人员核准的养老金是8584.1元;2、这四位退休人员退休时,个人账户储存额分别是:560216.32元、351984.45元、332594.32元、269947.61元;这也是笔者精算解读退休人员养老金的第242个案例。

3、这四位退休人员退休时,累计缴费年限分别是:42年5个月、29年10个月、37年六个月、43年5个月;

4、这四位退休人员退休时,计算基础养老金的全程平均缴费工资指数分别是:2.9304、1.7312、1.9592和1.7609

5、本文详细解读第四位退休人员的养老金核定情况,为了保护退休人员的隐私和区别其他退休人员,我称本例退休人员为刘德民刘先生,请朋友们谅解。其他三位退休人员的核定表详情,请感兴趣的朋友们查看笔者最近的几篇文章。

二、刘先生的基本情况

1、刘先生生于1964年12月,1987年7月参加工作,2024年12月退休,退休时年龄60周岁,根据国发 [2005]38号的规定:计算个人账户养老金的计发月数为139个月;

2、刘先生2024年12月退休,当地公布的2024年养老金计发基数为8785元,故用8785元核准的养老金,是核准后的实发月养老金;

3、刘先生的历年缴费基数应该是很高的。他退休时,个人账户储存余额为332594.32元;计算过渡性养老金的1996年前的平均缴费工资指数为2.2322;计算基础养老金的全程缴费指数是1.9592;

4、根据苏人社发[2024]4号的规定:刘先生2024年退休时,发给刘先生新办法过渡性养老金超过原办法过渡性养老金的40%;

三、部分养老金核定参数的计算

1、累计缴费年限(不含折算年限)

=[(退休年份-参加工作年份)×12+退休月份-参加工作月份+1]÷12

=[(2024-1987)×12+12-7+1]÷12

=[37×12+12-7+1]÷12

=450÷12

=37.5年

=37年6个月(0.5年×一年12月=6个月)

2、视同缴费年限(计算过渡性养老金的缴费年限)

=[(当地规定的开始缴费年限-参加工作年份)×12+当地规定的开始缴费月份-参加工作月份]÷12

=[(1996-1987)×12+1-7]÷12

=[9×12+1-7]÷12

=102÷12

=8.5年

3、苏人社规[2022]1号文件第二十二条规定的基础养老金计算公式中的刘先生本人指数化月平均缴费工资

=计发基数×刘先生全程平均缴费工资指数

=8785×1.9592

≈17211.57元

四、刘先生基本养老金的计算

1、刘先生的基础养老金

=(计发基数+刘先生的指数化月平均缴费工资)÷2×累计缴费年限×缴费满1年发给比例

=(8785+17211.57)÷2×37.5×1%

=25996.57÷2×37.5×1%

≈4874.356

≈4874.36元

2、刘先生的个人账户养老金

=刘先生退休时个人账户储存额÷计发月数

=332594.32÷139

≈2392.764

≈2392.76元

3、刘先生的过渡性养老金

=原办法计算的过渡性养老金+(新办法过渡性养老金-原办法计算的过渡性养老金)×第1年发给比例

=861.32+(计发基数×1995年12月31日前平均缴费指数×视同缴费年限×过渡系数-1300.55)×40%

=861.32+(8785×2.2322×8.5×1.2%-861.32)×40%

≈861.32+(2000.2-861.32)×40%

≈861.32+1138.88×40%

≈861.32+455.6

=1316.92元

这里请注意:新办法养老金保留1位小数;新办法过渡性养老金超出原办法部分乘以40%后也保留1位小数;

4、基本养老金合计

=基础养老金+个人账户养老金+过渡性养老金

=4874.36+2392.76+1316.92

≈8584.1元

这里,苏人社规[2022]1号第二十七条规定:社会保险经办机构在计算基本养老金过程中,基本养老金各组成部分均保留小数两位,合计数见分进角。

笔者为解读以上四例退休人员的养老金,自己编制了一个计算系统,输入退休人员的基本信息后,在另一个工作表,可以更换姓名自动生成该退休人员的核定表,见下图:供朋友们参考:

补充

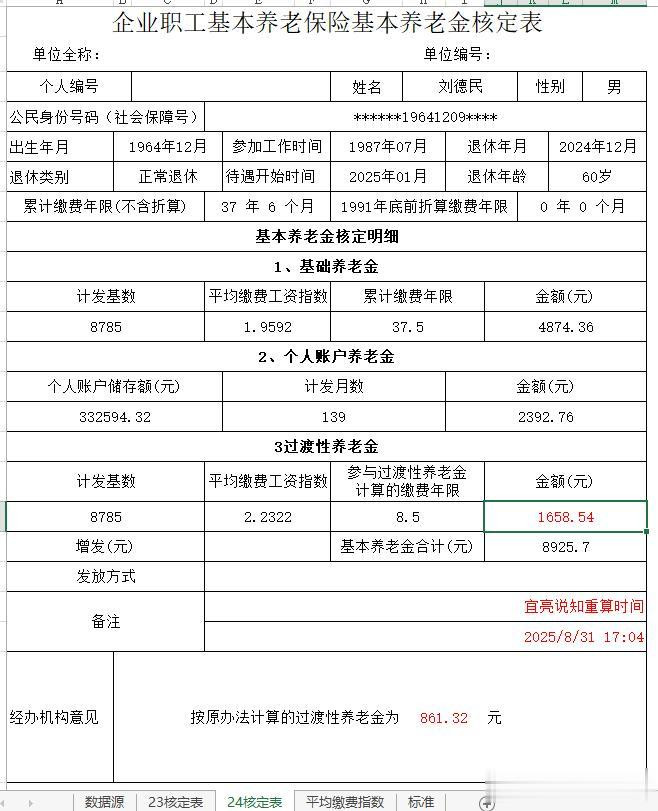

2025年1月,刘先生的基本养老金为8925.8元,这是将新办法过渡性养老金超出原办法部分改发70%形成的。原来的基础养老金和个人账户养老金不作改变;请您将下面公式中的40%更改为70%计算一下试试?

=861.32+(8785×2.2322×8.5×1.2%-861.32)×40%

更改为:

=861.32+(8785×2.2322×8.5×1.2%-861.32)×70%

然后将新计算出的过渡性养老金值,减去上面的1316.92元,将取得的差见分进角后,加上基本养老金8584.1元,就应该是新计算出的8925.8元。

您试试看?我将在留言中写出详细的8925.8元计算过程,敬请您核对。

下面是只改变2025年计发比例70%后的过渡性养老金数据:仅供参考。

配资炒股的投资策略

配资炒股的投资策略

七星配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯